发布日期:2024-12-22 06:33 点击次数:81

金先生 偷拍

金先生 偷拍

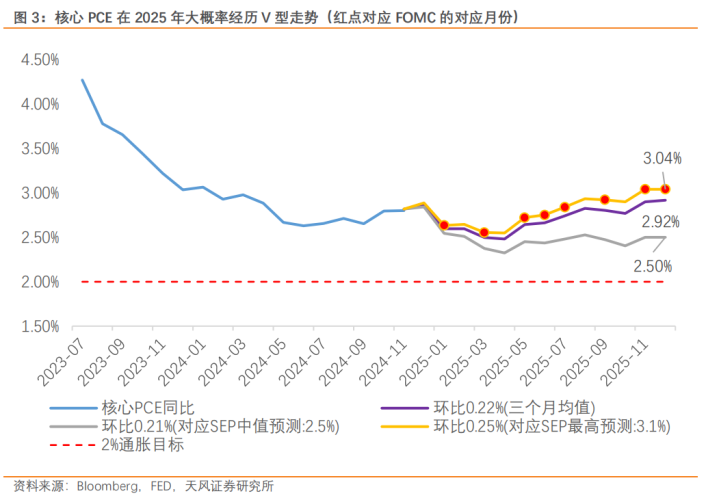

SEP的鹰派程度是最大的预期差,2025年的中枢PCE预期上修至2.5%,全年降息预期则收窄至50bp。叠加现时已经强盛的好意思国内天真能,联储视角下“强履行,强预期”的组合使得12月所谓的鹰派降息成为9月大幅降息的镜像:缺少自洽。去通胀是鲍威尔苦苦恭候的“戈多”,但可能并不独一。在劳动尚未出现朝上拐点的情况下,更少的联储官员以为将来好意思国经济靠近下行风险,市集已经以为“来日会更好”,这些彼此的不自洽性是需要警惕的方面。

联储按时降息25bp,但合计四位官员撑握利率保握不变,同期绝大无数以为2025年好意思国的通胀风险偏朝上行。

SEP的鹰派程度是最大的预期差,2025年的中枢PCE预期上修至2.5%,全年降息预期则收窄至50bp。叠加现时已经强盛的好意思国内天真能,联储视角下“强履行,强预期”的组合使得12月所谓的鹰派降息成为9月大幅降息的镜像:缺少自洽。

经济增长强盛金先生 偷拍,利率截止性存疑,咱们以为承接降息的必要性本就有限。在这个布景下,去通胀就像是鲍威尔苦苦恭候的“戈多”,他所作念的只是重叠此前的操作:降息,然后恭候,却已经未看到“戈多”的身影。

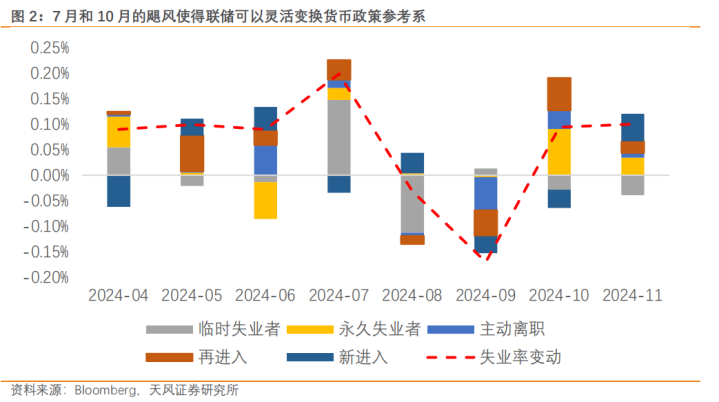

探花av鲍威尔在以前一年间赓续变化着参考系,以解释其货币战略的正确性。尤其是2024H2,好意思国去通胀进度堕入了停滞,但两场飓风使得他不错幽静的调度,以担忧经济增长(闲适率上行)之名,完成了全年合计100bp的降息幅度。

这一切王人是有代价的,因为通胀的走势其实并未销毁市集的根柢问题:“戈多何时来?”。跟着联储的风险均衡再度赫然回到“抗通胀”(鲍威尔亲身承认2024H2的经济增速赫然高于预期),12月FOMC会议更像是记号着“第一幕——承接降息”的绝交,参加到“第二幕——走走停停”。

12月SEP中将2025年中枢PCE预期上修至2.5%则反应出联储更少、而非更多的信心。当然,好意思股在利率方案后的大幅下落以及好意思国国债利率的全面上行则是实打实的为“戈多”可能更晚出现而订价。

进一步的,要是主流降息预期王人缩窄到了2-3次的话,酌量到特朗普的不笃定性,有原理怀疑这是否是“(一段技能内)终末一次降息”的存在。且这一切可能王人会跟着特朗普上任而变得更繁杂,而非更明晰。

当劳能源市集并莫得赶紧走弱,当零卖销售握续增长,当消耗者信心在大选后回到高点,去通胀进度的变化变得愈发迫切,这是市集初始怀疑的原因。

鲍威尔我方也以为虽利率仍有一定截止性,但截止性赫然下降;但被问到所谓的中性利率策动问题时,他则显得牵丝攀藤。不管怎样,咱们以为12月FOMC会议基本“刺破”了“利率截止性有限”这层窗户纸,中性利率不再粗略成为承接降息的原理。

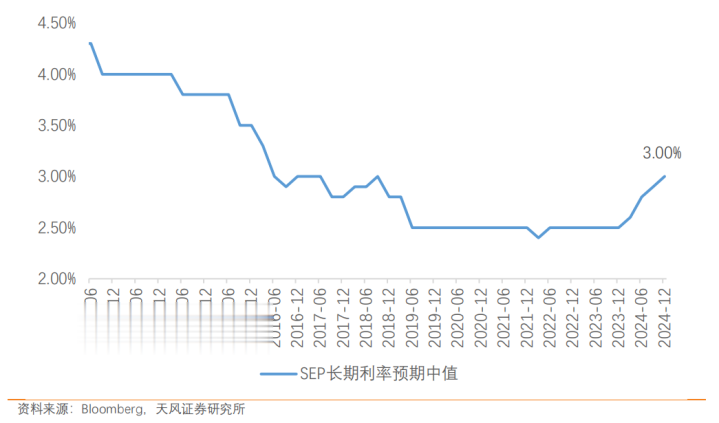

图4:联储对始终利率的握续上修反应出其关于中性利率的不笃定性

去通胀是鲍威尔苦苦恭候的“戈多”,但可能并不独一。跟着特朗普初始干预两党支拨法案,马斯克深远好意思国体系更正,他们对好意思国经济带来的阑珊压力或成为“不招自来”。在劳动尚未出现朝上拐点的情况下,更少的联储官员以为将来好意思国经济靠近下行风险,市集已经以为“来日会更好”,这些彼此的不自洽性是需要警惕的方面。

2025年出现2次降息只是是概率的加总,很难正好收场这个幅度;要么更少、要么更多。但咱们以为这不取决于鲍威尔,而取决于特朗普;2025年莫得货币战略,唯有货币对策。

风险辅导:好意思国降息幅度超预期,特朗普战略落地节律超预期,特朗普交易战略愈加激进金先生 偷拍,好意思国私东谈主部门债务出现非线性变化。