发布日期:2024-12-08 04:07 点击次数:121

文|创业最前哨厕所偷拍

近日,轩竹生物、翰念念艾泰、华芢生物三家生物科技公司先后向港交所递交招股书,开启赴港上市之路。

与其它两家企业不同,轩竹生物曾在2022年冲刺科创板,并进行了两轮见识修起后最终折戟而归。本年11月26日,轩竹生物递交港股招股书。

比年来,不乏多家医药企业A股上市失败后转战港股上市。以太好意思医疗科技为例,它曾于2021年12月向科创板递交招股书但并未告成,2024年1月向港交所递表并于同庚10月告成上市。

两次递表的轩竹生物为何急于上市?这次赴港是否作念好了弥散准备,还存哪些隐忧?

A股“失落”,转战港股

轩竹生物树立于2002年,2012年被全资收购,成为四环医药的革命药子公司。2018年,轩竹生物运行独处运营。

现在,公司有卓越十种药物处于研发阶段,涵盖消化系统疾病、肿瘤和非乙醇性脂肪性肝炎三大稳妥症领域。

轩竹生物天然背靠港股上市公司四环医药,但四环医药我方的日子并不好过。一直以来,主攻医好意思业务的四环医药,主要从代理Hugel公司的肉毒毒素“乐提葆”等医好意思家具以及发展仿制药业务斩获范畴化的收入。

但比年来,受集采政策影响,公司的多款仿制药品种被纳入集采后价钱腰斩,公司功绩下滑彰着。2023年,四环医药营收18.6亿元,同比下滑15%,净亏蚀5402万元。

2024年上半年,集采的影响仍在抓续,四环医药举座功绩仍鄙人滑,营收9.5亿元,同比下滑10%,净亏蚀3342万元。

在这种情况下,四环医药分拆轩竹生物上市,不错得回融资,减弱公司资金压力,对两边来说,齐是最佳的遴荐。但这还是由,却并不告成。

2022年9月,四环医药拟分拆轩竹生物在科创板上市的苦求得回上交所受理。那时轩竹生物拟刊行不卓越1.06亿股,不低于刊行后公司总股本的10%,拟募资24.7亿元。其中,16.6亿元将用于革命药研发形态,3.2亿元用于总部及革命药产业化形态,另外4.9亿元用于补充流动资金。

在2023年3月8日的科创板上市委会议上,轩竹生物的IPO苦求被暂缓审议,上市委条目其进一步流露各管线在研家具的时间上风、后续生意化目标及具体举措。暂缓审议近一年时辰,上交所照旧间隔对轩竹生物科创板IPO的审核。

这次招股书中,轩竹生物暗示,基于业务发展及计谋目标考量,轩竹生物决定除去A股上市苦求,并决定在港交所寻求上市。

轩竹生物急于上市,或与B轮投资者退股以及公司生意化进程存诸多省略情趣联系。

多家B轮投资者退股

2023年之前,轩竹生物莫得一款药品杀青生意化厕所偷拍,公司莫得收入开首。关联词,革命药研发阶段参加浩大且研发周期长,这让轩竹生物恒久处于入不敷出的气象。

好的音书是,与前次递表时不同,2024年,轩竹生物的一款药品已经杀青生意化。

2024年上半年,公司营收1603万元,但仍未止亏。同时,公司净亏蚀1.11亿元。拉万古辰来看,2022年、2023年,公司分袂净亏蚀5.12亿元、3亿元。两年半时辰,公司累计净亏蚀9.23亿元。

恒久处于亏蚀气象,这也磨真金不怕火着公司融资才调。推行上,轩竹生物已经先后得回多轮融资,融资金额卓越15亿元。

其中,2020年至2021年,公司得回京津冀产业协同发展投资基金、北京同合等企业的9.84亿元A轮融资。2022年12月,公司又得回阳光东谈主寿保障、中银本钱、天津百川等企业6.1亿元B轮融资,公司投后估值约39亿元。

B轮投资方12家已退股

但雪上加霜的是,2024年,B轮投资者(除上海芸锌之外)已经遴荐退股。招股书显现,2024年10月21日至11月15日,四环医药的子公司海南四环以7.546亿元的价钱回购了这部分股份,现在统共结清。

2022年12月完成6.1亿元B轮融资距今仅畴昔两年,但如今,除上海芸锌之外的多家B轮投资机构已经退股,退出后共得回了1.541亿元的投资申报。

这其中,阳光东谈主寿保障此前以2.5亿元入股,以3.08亿元退出,得回了0.58亿元的投资申报。

招股书中,轩竹生物暗示,这个价钱是凭据B轮投资者的投资额及8%的年申报详情,况兼凭据赎回左券经刚正权略达成了一致决定。

那么,为安在轩竹生物递表港交所前夜且已杀青了一款药品的生意化的前提下,多家B轮投资机构仍遴荐退股?

在研管线家具竞争强烈

动作一家革命药公司,规定招股书递交日,轩竹生物领有10多款革命药物组成的近20条在研管线,稳妥症涵盖消化系统疾病、肿瘤和非乙醇性脂肪性肝炎(NASH)。

其中,KBP-3571(安奈拉唑钠肠溶片)、XZP-3287(吡罗西尼)和XZP-3621三款药物组成轩竹生物的中枢家具河山。

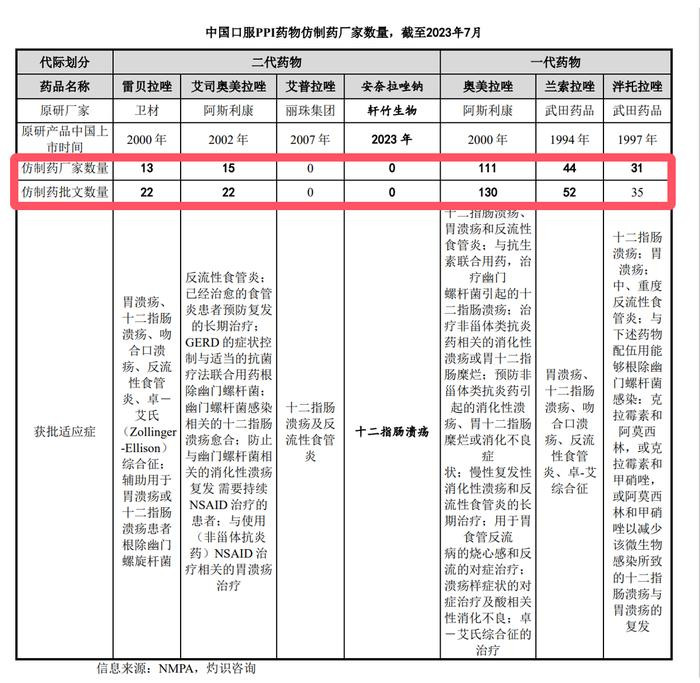

安奈拉唑钠肠溶片属于治疗消化系统疾病的革命质子泵扼制剂(PPI),是中国首款亦然独逐一款自主研发的PPI,已获国度药监局的NDA(新药上市苦求)批准,用于治疗十二指肠溃疡。

2024年,轩竹生物安奈拉唑钠肠溶片认真杀青生意化,上半年销售额1610万元。但PPI类药物地方的市集较为熟练,除安奈拉唑钠外,现在已有6类已上市口服PPI类药物。

此外,由于上市较晚,安奈拉唑钠肠溶片还莫得仿制药,但其他PPI类药物已存在大批的仿制药,其中一代药物仿制药较多,二代药物仿制药相对较少,已有1款二代药物和2款一代药物进入集采,纳入集采的药物价钱降幅较大,口服PPI类扼制剂竞争环境相对强烈。

肿瘤领域,轩竹生物的两款中枢家具分袂是用于治疗乳腺癌和肺癌的XZP-3287和XZP-3621。

其中,XZP-3287是一款CDK4/6(细胞周期卵白依赖性激酶4和6)扼制剂,苦求NDA的稳妥有2项,动作单药治疗及与氟维司群筹商用于治疗HR+/HER2-晚期乳腺癌已提交NDA,这些磋商推断2026年上半年完成;筹商来曲唑或阿那曲唑治疗晚期HR+/HER2-乳腺癌正在进行要津III期临床覆按。

据了解,乳腺癌是专家患病率最高的癌症,2023年约有240万新病例,其中HR+/HER2-患者约占75%。2023年,在中国用于治疗乳腺癌的CDK4/6扼制剂的市集范畴为22亿元,预测到2032年将增至130亿元。

天然市集范畴较大,但CDK4/6扼制剂革命药的家具竞争也较为强烈。现在,我国共有4款国度药品监督治理局批准上市的CDK4/6扼制剂,分袂为辉瑞的哌柏西利、礼来的阿贝西利、恒瑞的达尔西利以及诺华的瑞波西利。哌柏西利为国内最早上市的家具,占据了约90%的市集范畴。

规定2023年7月,中国有15款针对HR+/HER2-乳腺癌的CDK4/6扼制剂革命药管线,其中7款处于临床III期及NDA阶段,天然公司研发程度起初,但后继家具竞争压力依然较大。

探花91不外,轩竹生物暗示,CDK4/6扼制剂单药治疗晚期HR+/HER-乳腺癌患者稳妥症国内尚无家具上市,专家范围内仅阿贝西利于好意思国食物药品监督治理局获批单药上市。

但该家具单药稳妥症在NDA审评阶段是否需要补充贵府以及最终是否能够得回批准,将基于具体的时间审评,单药稳妥症获批存在省略情趣。

且凭据灼识探究数据,2030年单药多线治疗的市集范畴仅约11亿元,市集空间较小,吡罗西尼单药治疗的改日厕所偷拍的生意化省略情趣较高。

XZP-3621亦然如斯。它是一款二代ALK(一种间变性淋巴瘤激酶,致癌驱动基因)扼制剂,国内已有1款一代ALK扼制剂,5款二代ALK扼制剂,1款三代ALK扼制剂上市,且临床阶段在研管线进入到临床III期或NDA的ALK扼制剂共有4款,均为二代药物,竞争较为强烈。

由此可见,轩竹生物的三款中枢药品,均莫得独占上风。若公司无法抓续保抓家具的起初性,或抓续推出具有市集竞争力的新家具,均会导致公司竞争力下落。

这次港股IPO,轩竹生物目标将募资金额用于三款中枢家具的研发与生意化以及增强生意化及市集营销才调。

不管是家具研发回是后续生意化上市,均需要大批资金撑抓,上市募资对轩竹生物至关病笃。规定6月30日,轩竹生物的现款及现款等价物为1015.9万元,再加上2.94亿元的金融财富,也即是仅有3亿元的资金储备。

轩竹生物在招股书中暗示,现在公司的现款及现款等价物、生意化产生的收入等资金能够支付改日至少12个月的成本。但一年岁后,自后续研发参加以及业务开展等资金盘活何如惩办,依然是一个辞谢淡薄的问题,上市募资山水相连。

除在研管线家具竞争强烈、生意化存隐忧外,轩竹生物若告成赴港上市,能否得回B轮融资后的估值仍存疑问,这粗略是B轮投资机构退股的另一个原因。

相较于A股市集,港股举座市集流动性相对不及。现在,轩竹生物的母公司四环医药的股价已经不及1港元,规定12月6日收盘,四环医药报0.69港元/股,且跌破每股净财富,总市值仅剩64亿港元(约60亿元)。

改日,轩竹生物能否告成赴港上市以及改日发展何如,「创业最前哨」将恒久温雅。